Сколько жилья в России сдаётся в аренду? По последним статистическим данным, не более 5-15% общего жилого фонда, и это в основном серый сектор, полностью удовлетворяющий текущий спрос на рынке аренды. В странах с развитой экономикой, в частности в западной Европе и США, доля этого показателя составляет 30-70%.

Чаще всего российский арендодатель жилья – это либо представитель обеспеченного среднего класса, либо счастливчик, получивший жильё в наследство. Мотивация этих «инвесторов-любителей» понятна – все они пытаются получить дополнительный доход этим понятным и безопасным способом, а также сохранить сбережения, чтобы потом хоть как-то обеспечить себя в старости. Ведь затянувшаяся пенсионная реформа, манипуляции правительства с накопительной частью пенсий не дают российским пенсионерам и лицам предпенсионного возраста поводов для большого оптимизма.

Доходность от сдачи жилья в аренду таким способом на стихийно сложившемся рынке аренды в среднем 2-3%, что, стоит признать, ничтожно мало. Но сравнив этот способ с другими, теми, что на практике доступны нашим гражданам — он самый надёжный. И это не только задел на старость, этот актив останется детям в наследство.

Вместе с тем в России есть реальный опыт профессионального инвестирования средств в жилищную аренду с доходностью, превышающей вышеуказанную в разы. Примером может служить проект «Доходный дом», реализуемый корпорацией «Русская недвижимость» на территории Калужской области с 2009 года. Его авторам удалось довести доходность жилищной аренды по своим текущим проектам до 8-11%.

Что такое «Доходный дом» и как это работает?

Авторы проекта «Доходный дом» не скрывают: их потенциальный клиент, инвестор – это будущий пенсионер. Человек, которого не радует перспектива получать на склоне лет грошовую, постоянно пожираемую инфляцией государственную пенсию.

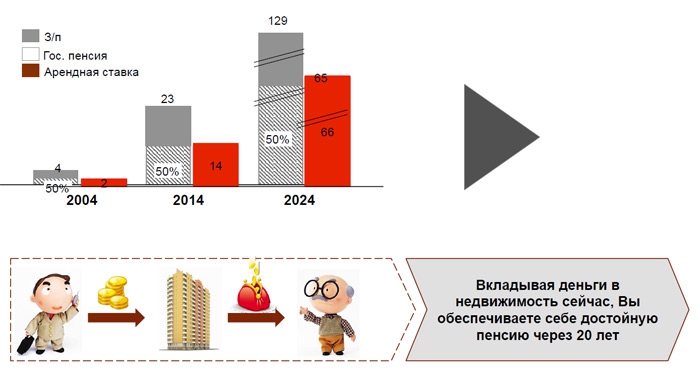

Проанализировав соотношения средних зарплат, государственных пенсий и арендных ставок на квартиры в регионах на протяжении последних 20 лет, основатели проекта пришли к выводу: сумма аренды 1 однокомнатной квартиры – это 1/2 средней зарплаты в регионах или 1 государственная пенсия. Логично предположить, что в будущем эти соотношения сохранятся. На основании этого и было сформировано базовое предложение инвестору – будущему пенсионеру.

Для того чтобы инвестор исходя из сегодняшних реалий зарабатывал 55 тысяч рублей в месяц, что эквивалентно пяти государственным пенсиям или двум средним зарплатам в регионе, ему предлагается базовый портфель из 4 однокомнатных квартир в арендном доме, общей стоимостью 8 млн. рублей.

Важно отметить – сумма дохода от сдачи 4-х квартир базового портфеля, обеспечит достаток в любое время (даже через 20 или 30 лет), вне зависимости от инфляции, ведь это эквивалент двух средних зарплат по региону.

Акцентируем главные аргументы для будущих пенсионеров-инвесторов:

- Арендные квартиры — это возможность получить дополнительный доход к будущей пенсии

- Сумма этого дохода обеспечит достаток в любое время вне зависимости от инфляции

- Схема владения этим активом – максимально прозрачная — свидетельство о собственности, то есть риски сведены к минимуму.

Где взять денег?

При разработке этого проекта в корпорации «Русская недвижимость» конечно же, понимали – свободных средств для приобретения базового портфеля из четырёх квартир в арендном доме у большинства россиян со среднестатистическими доходами, попросту нет. И существующие банковские кредитные продукты с такой задачей тоже не могли справиться – прокредитовать приобретение среднестатическим россиянином сразу четырех квартир.

Однако с помощью Калужского филиала Сбербанка авторам проекта удалось, в порядке эксперимента, опробовать новый оригинальный кредитный продукт – ипотеку арендного жилья, базирующуюся на принципах обычной ипотеки, и учитывающую, что квартира в данном случае не одна, а несколько. Его апробировали и используют уже более двух лет.

Алгоритм действий по инвестированию в достойную жизнь на пенсии с помощью арендного жилья «Доходный дом» очень прост:

Первоначальный взнос → ипотека → собственность → передача в управление → погашение ипотеки за счёт арендных платежей + возможны дополнительные платежи собственника для сокращения срока ипотеки → выход на пенсию с чистым работающим арендным активом.

Последняя стадия – ключевая для понимания механизма действия всей индивидуальной накопительной программы. В отличие от обычной ипотеки, участник программы получает от ипотечного жилья доход, позволяющий выплачивать банку платежи по ипотеке, а по окончанию ипотеки, получать своего рода дополнительную пенсию.

Залог успеха – профессиональное управление

Сразу возникает вопрос: зачем людям инвестировать в какой-то проект, если можно просто самостоятельно взять квартиру в ипотеку, и потом сдавать её в аренду? Прежде всего, это, конечно же, более высокая доходность, достигающаяся профессиональным управлением, которое начинается ещё задолго до заселения дома жильцами.

Важно, чтобы дом был полностью арендным, хорошо спроектированным и укомплектованным, находился в «правильном» месте. Только управляющая компания сможет удержать расходы на управление одной квартиры на приемлемом уровне, что очень важно при низкой маржинальности бизнеса. Кроме того, нужно контролировать износ и текущие ремонты не реже одного раза в пять лет. Именно за счёт этого и достигается столь высокая для арендного бизнеса доходность – 8-11%.

Насколько всё это реально?

Можно сказать – более чем реально. За четыре года передано инвесторам и сейчас эксплуатируется уже несколько таких объектов в Калуге и Обнинске, их можно не только увидеть своими глазами и даже потрогать руками. И убедиться, что проект «Доходный дом» – не плод заоблачных фантазий его создателей, а реально востребованный продукт.